几十年以来,闭路电视(CCTV)系统是保安环境的一部分。闭路电视由最初只作为一个附件,发展到现在成为大部分保安措施的基础,经历了颇长的一段时间。门禁及公共监控两方面的安防,大多是依靠闭路电视,因为没有其它系统像闭路电视一样可以提供实时视觉辨识的功能。随着科技和产品性能不断改良,越来越多用户意识到闭路电视的优点。

顾名思义,闭路电视系统的电路是封闭式的,所有部份都直接联系在一起。这与广播电视不同,只要调校正确,任何一个接收器都可以从大气中接收广播电视的信号。

在讨论闭路电视系统的时候,人们多倾向把它视为安防器材。因为闭路电视系统大多应用在安防方面,如门禁及公共监控。这个研究将探讨全球以闭路电视系统作平台的应用市场,除了安防的应用外,此次研究亦会集中讨论其它促成市场增长的非安防范畴的应用。

在现今的世界,安防被视为楼宇建构一个必须和实用的部分。恐怖主义的威胁、工作间和学校的暴力事件、商业间谍活动、盗窃、蓄意破坏等都有持续上升的趋势。“9.11”事件提高了全世界的安防意识,对完善的保安方案需求更大。闭路电视系统的需求在所有用户市场均有增长。随着科技的发展,将产品细分为面部识别软件、数字视频、智能视频软件技术等等,闭路电视系统则比其它安防器材更受欢迎。

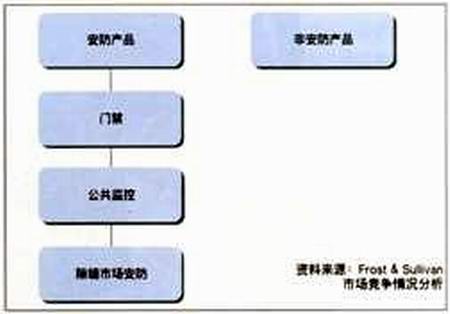

图1 整个以闭路电视系统为本的应用市场:市场细分

图1标示出这个研究报告所采用的市场细分方法。在2001年,按制造商收入计算,全球以闭路电视系统作平台的应用市场的总值约达46.6亿美元。在此次研究中,一个闭路电视系统的定义包括摄像机、监视器、录像机及一个单元系统所必须的附件。

市场竞争情况分析

要捕捉市场上的机遇,挑战在于业界是否参与,及他们有多愿意参与竞争。业界是按下列因素竞争的:

科技的优越性

近年来,闭路电视市场唯一的发展只是从黑白摄像机发展至彩色摄像机。在近几年,业内的技术才有较长足的发展。市场的巩固、爆炸性的增长及微薄的边际利润令闭路电视生产商走向创新科技,以求争取更佳的竞争优势。由于数字技术可以提供较好的产品功能,所以模拟系统已大规模向数字系统转换。计算机和软件的发展促进了不同系统的整合,包括利用英特网作远距离监控,将智能软件细分为面部识别、行为识别等等。能迅速提供整合方案的制造商相信会在竞争中快人一步。用户可以灵活地选择合适的技术配合使用。

应用设计

市场竞争不单靠先进的科技,亦要视乎产品的可用性和有效性。制造商和安防方案供应商现已提供可执行多于一种功能的系统。这些系统可应用于门禁、考勤等地方。业内人士都非常注重设计一些用户会接受和应用的系统。

器材的价格正在下调。科技的创新减少了对人的依赖,因而闭路电视系统越来越受到欢迎。虽然价格下调刺激了销路,但同时也削减了边际利润。制造商不能单靠价格来增加市场占有率。亚洲国家如台湾、韩国等地的小型制造商正以低成本、高质量的产品在市场竞争,令一些大型跨国公司面临价格下调的压力。

市场动力

在安防市场,有很多公司进行收购、合并、策略性结盟,有些公司则被淘汰。通用电器、博世、Johnson Controls、Tyco及Honeywell都收购了其它公司。这些跨国企业具有足够资源和手段,以低廉的价格提供设计比较完整的系统。此外,市场上存在不少小规模的私营公司,它们具备应有的技术和知识,有能力在市场上占一席位。市场的推动力来自系统整合商和增值转卖商。闭路电视器材制造商很少直接卖给用户。他们主要与系统整合商和增值转卖商接洽,让他们把闭路电视器材和其它安防设备适当地配置在一起,以达到用户的要求。这类型的配置,当中涉及的器材可能来自两、三个不同的制造商。因此,要了解市场占有率或市场领导者绝非易事。制造商只关注产品的销量,而忽略了照顾用户的需要。

机会及市场预测

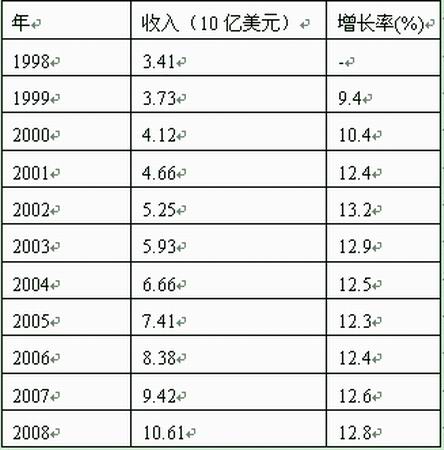

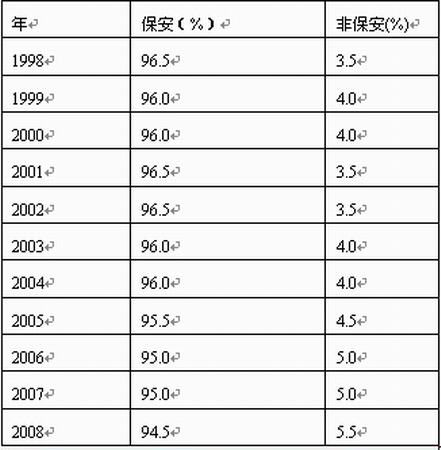

在2001年,全球以闭路电视系统作平台的应用合计市场的总值约达46.6亿美元。预计到2008年,总值会增加至106.1亿美元。表1显示在这个研究中的总收入。表2把研究中的总收入按每项应用的百分比细分出来。市场预期会以接近12.7%的复合年度增长率(CAGR)增长。所有的计算以2001年为基准年。从这些数字看,市场增长平稳,而且2002年度有小幅增长,这是因为“911”事件后,有更多人安装闭路电视。95%的人安装闭路电视系统是为保安理由,而将之应用在非保安范畴上亦有所增加。在2001至2002年度,因应用在保安方面的闭路电视系统需求增加,非保安部分的应用相对下降。

表1 全球收入预测(1998-2008)

复合年度增长率(2001-2008):12.7%

所有数字已调整为整数;2001年为基准年。资料来源:Frost & Sullivan

表2 全球总收入应用百分比(1998-2008)

所有数字已调整为整数;2001年为基准年。

资料来源:Frost & Sullivan

全球对安防意识提高

市场越趋巩固

价格下降

技术提高

可应用的范畴和市场越来越广

透过训练,用户对安防的意识越来越高

市场分层的分析

以闭路电视系统为本的安防应用市场

2001年,以闭路电视系统为本的安防应用市场增长约13.6%,收入总值44.9亿美元。Frost & Sullivan预测在未来七年,这个市场将以12.2%的复合年度增长率增长,收入总值100.2亿美元。由于闭路电视系统大多用于安防的范畴,所以这个市场的收入,是全球以闭路电视系统为本的应用市场之冠。北美和欧洲是两个最大的市场。增长和受欢迎的原因是由于市场对保安意识的提高,同时了解到科技带来的好处。闭路电视系统主要应用在公共监控方面,其次是门禁,这部分可再细分为三个小部分。

门禁

公共范围的监控

隙缝安防市场的应用

促使增长的因素包括:

价格下降

技术含量增加

对安防的关注度增加

用户的安防意识高

部分地区的市场未被开发

限制增长的因素包括:

价格仍然偏高

人力监控增加成本

缺乏对系统真正效益认识的训练

部分地区隐私权(如美国的公民)

成熟的市场,如英国分销商和制造商之间的忠诚度较低

以闭路电视系统为本的非安防应用市场

与安防应用市场相比,这个市场部分相对较小。但由于它促进了安防业的增长,故将之包括在此次研究中。市场增长率达20%,但对应的市场价值并不高。2001年,市场价值为1.631亿美元。预计在2008达5.835亿美元。预测的收入以总数计算。促进收入的一些应用包括:

医疗

教育

其它如电影制作,面包房操作,特殊人群等等

促进增长的因素包括:

闭路电视系统可应用任何地方

大多数的应用越来越自动化

非安防用户越来越感兴趣

价格合理

成熟的分销商网络

市场的限制包括:

对于将闭路电视系统应用在非安防的范畴上意识仍低

系统要按用户的要求而发展

市场仍在发展阶段

总结

全球以闭路电视系统为本的应用市场有双位数的增长率。闭路电视系统在高档安防系统安装中一直是安防方案的一部分。随着价格下调、技术能力提高和“911”事件,这类系统的需求大大提高。只要市场对保安及监控系统仍有需求,闭路电视系统仍会有市场。欧洲在安防系统安装方面占世界首位,但北美正迎头赶上。现时主要的安防公司都把注意力集中于北美市场,因这市场尚未开发。亚太地区及世界其它地方因未被开发,且市场潜力大,是安防业未来的市场。要在市场上保持竞争力,制造须紧贴市场。在过去几年,引进新产品均可达到理想的效果。

价格下降

技术的能力得到改善

用户的安防意识提高

制造商、分销商和用户之间的关系得到改善

增加培训

有很大的市场未经开发

上述的因素固然为业者造就了一个好的市场环境,但市场的增长也有赖其它因素。全球以闭路电视系统作平台的应用市场的潜力很大程度取决于:

商业趋势:在市场以外发生的事情,对发展产品应用在安防和非安防范畴的影响

市场动力:考虑各项市场力量如何塑造市场

市场驱动力:促使增长或增加收入潜力的因素

市场限制:限制增长,令市场停滞不前,甚至减少市场利润的因素

竞争因素:驱使竞争优势的因素

市场机会:这是业界对商业趋势回应的结果;及业界如何利用市场的动力和驱动力来制造一些可图利的产品。(Frost & Sullivan)

【中安网原创稿件声明】转载中安网文章时应遵循以下三个规则:1、保持原创文章中图表、图片、音视频的完整性;2、完整标注文章作者[文章前后有说明];3、转载中安网原创中部分内容也要完整标注来源"中安网",违者本网将依法追究。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行